23. Oktober 2022

Inflationsausgleich in Kanzleien

Die Lebenshaltungskosten steigen spürbar, doch für Arbeitgeber gibt es 2022 ein interessantes Instrument und gute Gründe, ihren Mitarbeitern einen Inflationsausgleich zu gewähren.

Steigende Inflation

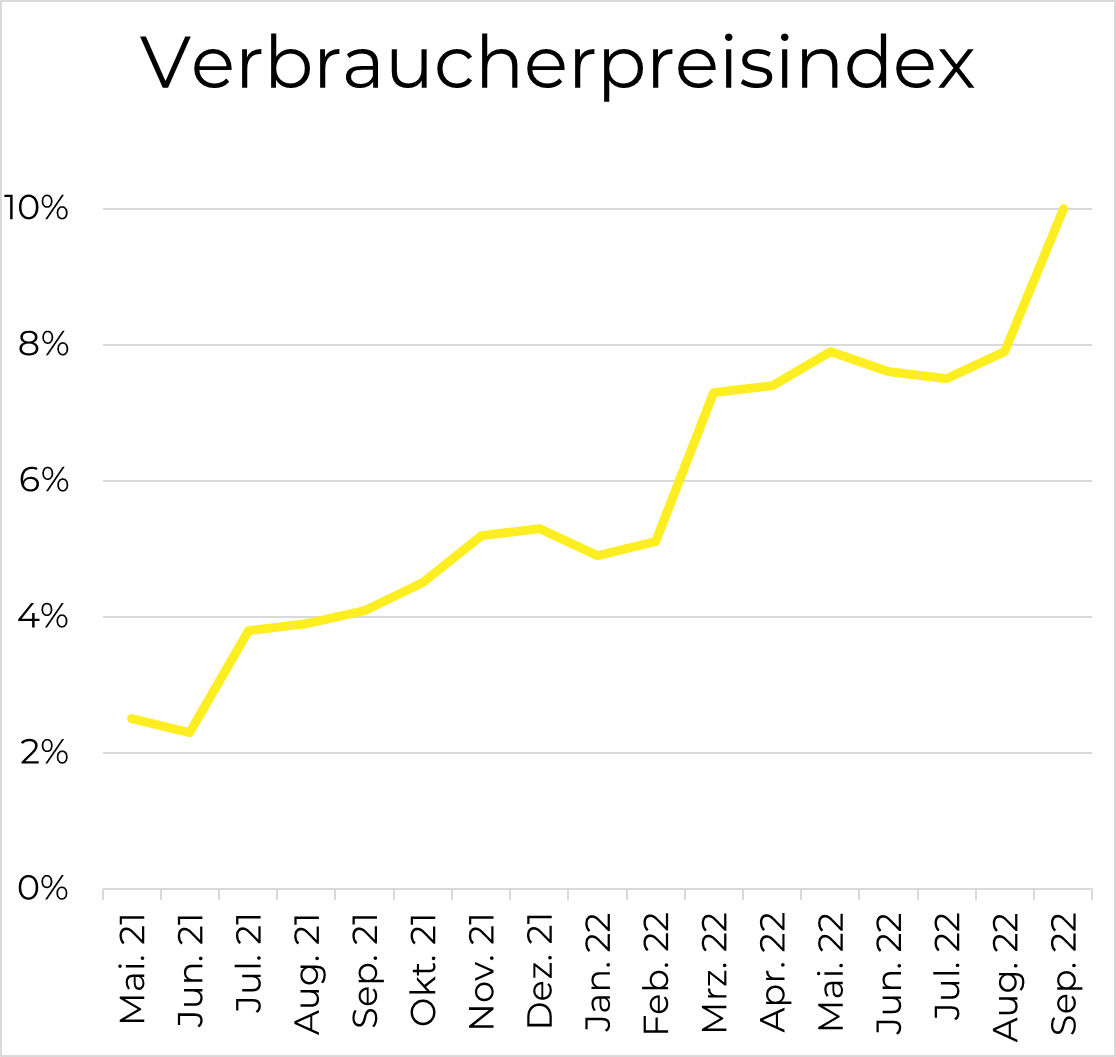

Der Verbraucherpreisindex ist seit Ausbruch des Russisch-Ukrainischen Krieges im Februar sprunghaft angestiegen und betrug im September ganze 10 %[1]. Wer letztes Jahr 50.000 € verdiente, hat 5.000 € an Kaufkraft verloren. Besonders spürbar ist dieser Verlust an der Supermarktkasse, an der dieses Jahr sogar über 18 % mehr gezahlt werden muss. Wenig überraschend fordert jeder fünfte aufgrund der Inflation eine Gehaltserhöhung[2].

Inflationsausgleichsprämie 2022

Angesichts des spürbaren Kaufkraftverlusts hat der Gesetzgeber im September eine Inflationsausgleichsprämie[3] auf den Weg gebracht: Arbeitgeber dürfen ab 2022 zusätzliche Zuschüsse und Leistungen bis zu 3.000 € gewähren[4]. Die Inflationsausgleichsprämie ist besonders attraktiv, weil sie steuer- und sozialversicherungsfrei ist: Der Arbeitgeber spart die üblichen Lohnnebenkosten, auch beim Arbeitnehmer fallen weder Steuern noch Sozialabgaben an. Die Prämie kann 1:1 ausgezahlt werden.

Finanzielle Voraussetzungen erfüllt

Da auch Unternehmen von steigenden Kosten betroffen sind, wird sich nicht jeder Arbeitgeber eine Inflationsausgleichsprämie leisten können. Wirtschaftskanzleien gehören allerdings nicht dazu: nach Wachstumsraten von im Schnitt über 6 % (nicht selten sogar über 14 %) haben diese zuletzt deutlich mehr umgesetzt[5]. Die finanziellen Mittel stehen also bereit.

Gute Gründe für Arbeitgeber

Für die Auszahlung der Inflationsausgleichsprämie sprechen personalpolitische und steuerliche Gründe:

- Kündigungsrisiko reduzieren: die Inflationsausgleichsprämie senkt die Notwenigkeit, sich aufgrund gestiegener Kosten anderweitig zu bewerben

- Forderungen nach Gehaltserhöhung antizipieren: die Inflationsausgleichsprämie verursacht weniger Lohn- und Lohnnebenkosten als eine dauerhafte Erhöhung des Bruttogehalts

- Gewinne „kostenlos“ ausschütten: Mitarbeiter können im Gegensatz zu Bonuszahlungen steuer- und sozialversicherungsfrei am Erfolg des Unternehmens partizipieren

- Erfolg demonstrieren: da sie sich nur erfolgreiche Unternehmen leisten können, ist die Inflationsausgleichsprämie ein Signal finanzieller Leistungsfähigkeit

- Wertschätzung signalisieren: die Inflationsausgleichsprämie signalisiert Wertschätzung für die Bedürfnisse der eigenen Mitarbeiter und wirkt als Geste über deren objektiven Wert hinaus

Angesichts dieser Gründe stellt sich nur noch eine Frage: Wie hoch ist die Inflationsausgleichsprämie in Ihrem Unternehmen?

„Wer es sich leisten kann, sollte seinen Mitarbeitern 2022 eine Inflationsausgleichsprämie gewähren.“

[1] Verbraucherpreisindex und Inflationsrate – Statistisches Bundesamt, abgerufen am 20.10.2022

[2] Warum die Inflation kein Argument für mehr Gehalt ist – Handelsblatt.com

[3] Weitere Entlastungen: Bundeskabinett bringt Inflationsausgleichsprämie auf den Weg – Bundesministerium der Finanzen

[4] Bundestag-Drucksache 20/3744, S. 4

[5] Juve Rechtsmarkt Oktober 2022, S. 3, 36-39